V prvom dieli finančného okienka si zaostríme, tak ako sme už avizovali v úvodnom článku, na naše dôchodky. Téma dôchodkov sa dotýka skutočne všetkých a je v súčasnosti veľmi aktuálna. Vďačí za to skutočnosti, že vláda otvorila druhý pilier už po tretí raz za jeho existenciu a dáva tak ľuďom možnosť voľby, či sa chcú pri svojom dôchodku spoliehať len na štát ,resp. sociálnu poisťovňu, alebo si rozložia svoje odvody a budú si sporiť aj v druhom pilieri. Viem, že čitatelia tejto stránky sú vzdelaní ľudia. Môže sa ale stať, že sem zavíta i niekto, kto v tejto problematike nemá až taký prehľad. Z tohoto dôvodu preto považujem za vhodné, aby sme sa na všetko pozreli od základu, aby tomu porozumel skutočne každý.

Poďme si teda povedať, čo to tie piliere vlastne sú a ako to celé funguje:

Na Slovensku rozlišujeme v súvislosti s dôchodkom 3 základné piliere: Prvý pilier je zastúpený sociálnou poisťovňou. Druhý pilier u nás funguje od dôchodkovej reformy z roku 2004 a spravujú ho dôchodkové správcovské spoločnosti. Tretí pilier tvoria dobrovoľné príspevky sporiteľov (doplnkové dôchodcovské spoločnosti a komerčné poisťovne).

Princíp odvodov potom funguje tak, že ľudia, zapojení len do prvého piliera odvádzajú 18% zo svojho vymeriavacieho základu (príjmu) do sociálnej poisťovne. Človek sporiaci si v druhom pilieri odvádza do sociálnej poisťovne len 14% a zvyšné 4% putujú na jeho súkromný osobný účet v dôchodkovej správcovskej spoločnosti.

Dôchodky z prvého piliera sú teda tvorené z peňazí, ktoré tam odvedú ekonomicky aktívni, pracujúci ľudia. V neprospech sociálnej poisťovne však hovorí pohľad na demografický vývoj na Slovensku (znižovanie pôrodnosti, predlžovanie veku dožitia) za posledné roky a taktiež vysoká miera nezamestnanosti. V súčasnosti do sociálnej poisťovne prispieva na jedného dôchodcu 1,7 pracujúcich. V roku 2040 sa tento pomer vyrovná (1 pracujúci = 1 dôchodca) a v roku 2060 bude dokonca na jedného penzistu prispievať len 0,74 pracujúceho (zdroj : Európska komisia: 2012 Ageing Report). Zachrániť tento stav by teoreticky mohol prílev nejakej masy pracovnej sily (napríklad migrantov z Ázie), čo je ale asi dosť nepravdepodobné. Pravdepodobnejší scenár teda bude neskorší odchod ľudí do dôchodku, zníženie budúcich dôchodkov, alebo zvýšenie odvodového a daňového zaťaženia.

Ak k tomu ešte prirátame fakt, že sociálna poisťovňa je každoročne v hlbokom deficite (v roku 2015 dotácia zo štátneho rozpočtu na krytie deficitu 1. piliera 427 mil. eur), je určite dobré mať rozdelené riziko a zabezpečiť si tak dôchodok z viacerých zdrojov.

Tým, že vláda otvorila druhý pilier na obdobie od 15.3.2015 do 15.6.2015, sporiteľom v druhom pilieri sa môže stať každý, kto k 15.3.2015 nebol sporiteľom a už začal platiť odvody na dôchodkové poistenie do sociálnej poisťovne. Vstúpiť môže aj ten, kto už napríklad behom predošlých otvorení druhého piliera vystúpil.

Druhý pilier zabezpečuje čiastočnú nezávislosť od ekonomiky štátu a rozhodnutí politikov, závislý je však od schopnosti príslušnej správcovskej spoločnosti zhodnocovať peniaze sporiteľov pri prijateľnom riziku. Peniaze vložené v druhom pilieri sú po celý čas vaším majetkom a v prípade, že by ste sa nedožili dôchodkového veku, vaše našetrené peniaze postupujú do dedičského konania, tzn. „zostanú v rodine“. Táto výhoda napríklad platí i v prípade, že nevyčerpáte 84 mesačných dôchodkov, resp. 7 rokov (ak poberateľ zomrie skôr, ako dostal 84 mesačných dávok, ním určené oprávnené osoby zdedia zvyšok do 84 dávok).

Ak si už sporíte v druhom pilieri, je tiež dôležité v akom fonde sa vám vaše peniaze zhodnocujú. Tu rozlišujeme fondy garantované a fondy negarantované (Negarancia neznamená nejakú možnosť zneužitia úspor. Úspory sú zo strany štátu dostatočne chránené. Garancia sa vzťahuje na istú mieru konzervatívneho zhodnotenia). O zvolení vhodného riešenia odporúčam poradiť sa s Vaším finančným poradcom, ktorý Vám pomôže zvoliť správne riešenie pre Vašu konkrétnu situáciu.

A čo nízke dôchodky z druhého piliera, ktoré sú akože dôvodom jeho otvorenia? Tu sa musíme pozrieť, za akých podmienok si sporili tí, čo idú do dôchodku dnes:

– doba sporenia menej ako 10 rokov

– celá doba sporenia v dlhopisovom garantovom fonde

– finančná kríza

– 3 x otvorenie druhého piliera

– zatiaľ reálne nízky podiel dôchodku z 2. piliera na celkovom dôchodku (okolo 6%)

(dôchodok z 2. piliera je len pomerná časť z celkového dôchodku, závislá od pomeru odvodov, momentálne 4:14, a zároveň pomerná časť, závislá od doby platenia odvodov len do Sociálnej poisťovne a doby platenia delených odvodov)

Skutočným dôvodom tohto otvorenia preto zrejme bude snaha presvedčiť čo najviac ľudí k vystúpeniu z druhého piliera. Ak totiž občan vystúpi, tak sa jeho nasporené peniaze vrátia do Sociálnej poisťovne, ktorá ich okamžite použije na zníženie svojho obrovského a stále narastajúceho zadlženia.

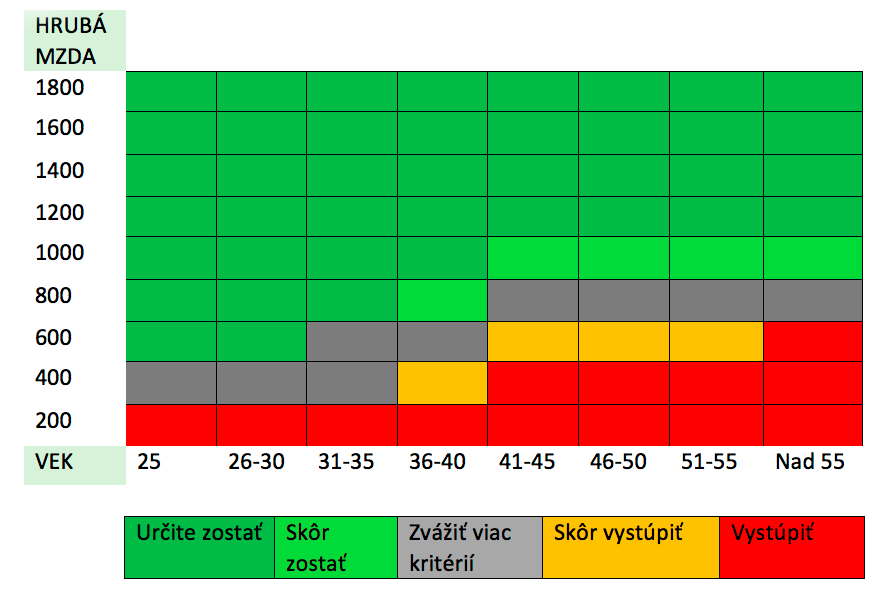

Kto by mal zostať, a kto vystúpiť?

(orientačná tabulka podľa odborníkov z Univerzity Mateja Bela)

(orientačná tabulka podľa odborníkov z Univerzity Mateja Bela)

Každopádne by malo platiť, že v dôchodkovom systéme by nemali piliere medzi sebou navzájom súperiť, ale naopak, vhodne sa dopĺňať tak, aby z toho mali osoh koneční poberatelia dôchodkov.

Na záver ešte pre tých, ktorí to so šetrením myslia naozaj vážne jeden zaujímavý príklad od p. Vladimíra Baláža z Prognostického ústavu SAV.

Dvaja kolegovia z kancelárie: obaja mladí a perspektívni, obaja majú hrubú mzdu 1000 eur

Pán A. si z hrubej mzdy do druhého piliera každý mesiac odloží 4 + 2 = 6%. Investuje v druhom pilieri každý mesiac 40 + 20 = 60 eur, čo je za rok spolu 720 eur. Pán A. je ochotný veľa riskovať. Všetky svoje úspory dáva do akciového fondu. Fond zarobí v priemere 6,5% ročne (po očistení od inflácie).

Pán B. investuje do veľmi podobného akciového fondu ako pán A., ale investuje z čistej mzdy (t.j. vloží do akciového fondu 548,40 eur ročne) a okrem toho sa mu výnosy zdaňujú sadzbou 19%. Ak si pán B. bude odkladať na dôchodok 6% čistej mzdy, usporí si za mesiac len 45,70 eur a za rok 548,40 eur. Pán B. teda za rok ušetrí o 171,60 eur menej ako pán A., lebo sporí zo zdanených peňazí.

Pán A. vs. Pán B. (druhé kolo)

Ale to ešte nie je všetko. Pán A. má oproti pánovi B. ešte jednu daňovú výhodu: v druhom pilieri sa mu nezdaňujú výnosy.

Pani A. vs. pani B.

Obe majú hrubú mzdu 1000 eur

Manželka pána A. je tiež mladá a ambiciózna. Tak ako jej muž, aj ona usporí a investuje v druhom pilieri každý rok 720 eur. No pretože nemá rada finančné riziká, investuje konzervatívne do dlhopisového fondu, ktorý v dlhodobom priemere zarobí 2,7% ročne (tiež po očistení od inflácie). Pani B. nie je v druhom pilieri. Sporí z čistej mzdy a celkovo odloží 548,40 ročne. Aj ona peniaze dáva do dlhopisového fondu s priemerným výnosom 2,7% ročne.

Sporenie v akciovom fonde

Pán A. si za 40 rokov v akciovom fonde nasporil 130 864 eur.

Pán B. nasporil len 72 691 eur.

Sporenie v dlhopisovom fonde

Pani A. si za 40 rokov v dlhopisovom fonde nasporila 51 481 eur.

Pani B. si za ten istý čas nasporila len 34 908 eur.

Rozdiel medzi zdaňovaným a nezdaňovaným sporením a investovaním je veľký. Zdaňovanie výnosov má na konečný výsledok investovania ešte väčší vplyv ako to, či pán A. investuje z hrubej alebo čistej mzdy.

Keby sa výnosy v druhom pilieri zdaňovali, pán A. by nenasporil spomínaných 130 864 eur ale len 95 287 eur (pri sadzbe dane 19%). Vďaka dvojitej daňovej výhode si pán A. v akciovom fonde nasporí takmer dva krát viac ako pán B.

Pri investíciách s nižším výnosom je efekt daňovej úspory o niečo menej viditeľný ale aj tak značný: pani A. by si v dlhopisovom fonde nasporila zhruba o polovicu viac ako pani B.

A čo poplatky?

V reálnom živote by bol rozdiel medzi sporením v druhom pilieri a v inej finančnej inštitúcii ešte väčší. Pán B. a jeho manželka by pri sporení v podielových fondoch museli zaplatiť omnoho vyššie poplatky za správu majetku ako manželia A. Páru B. by to vytiahlo z účtu dodatočné peniaze. V druhom pilieri sa dá sporiť už za 0,3% ročne. Investovanie v podielom fonde môže podľa typu fondu vyjsť na 0,8 až 3,0% ročne.

Dúfam, že vám prečítané informácie pomohli a budú prospešné pri rozhodovaní sa.